お友達からこんな質問をいただきました。

サラリーマン

サラリーマン住宅ローンの審査はどんな基準で決めてるの?もし転職したら住宅ローンは不利になるかな?

ビビる女性

ビビる女性住宅ローン返済中に病気になったらどうなるかな?

- 転職は住宅ローン審査に影響するの?

- 住宅ローンの審査はどんな基準で決めているの?

- 住宅ローン返済中に病気になったらどうなる?

という疑問にお答えします。

元銀行員

元銀行員金融機関に10年勤務の経験あり。銀行員時代には企業や個人の融資業務を担当していました。住宅ローンの悩みをわかりやすく解説します。

転職すると住宅ローンの審査に影響する?

転職は住宅ローンの審査に影響します。その理由は、申込人の勤続年数を重要視している金融機関が多いからです。

国土交通省の「令和3年度民間住宅ローンの実態に関する調査結果報告書」によると、回答した金融機関の94.5%のが「勤続年数」を審査項目としています。回答した金融機関のうち6割以上が1年以上の勤続年数を条件としています。

必ずしも、転職したら審査が通らないというわけではなく、キャリアアップ転職のように転職することで収入が増える予定などプラス材料があれば、有利に働く可能性もあります。

しかし、多くの金融機関が、勤続年数を重要視している状況からみると、勤続年数が短いと収入が安定しておらず、返済ができなくなるリスクがあるとみなされることを理解しておきましょう。

また、転職直後は通常の住宅ローンに必要な書類に加えて、追加の書類を求められることがあります。初年度の源泉徴収票がない場合は、採用通知書や雇用契約書、見込み年収証明書などです。

提出書類は金融機関によって異なりますので申込先の金融機関でご確認ください。

住宅ローンの審査は何を重要視しているのか

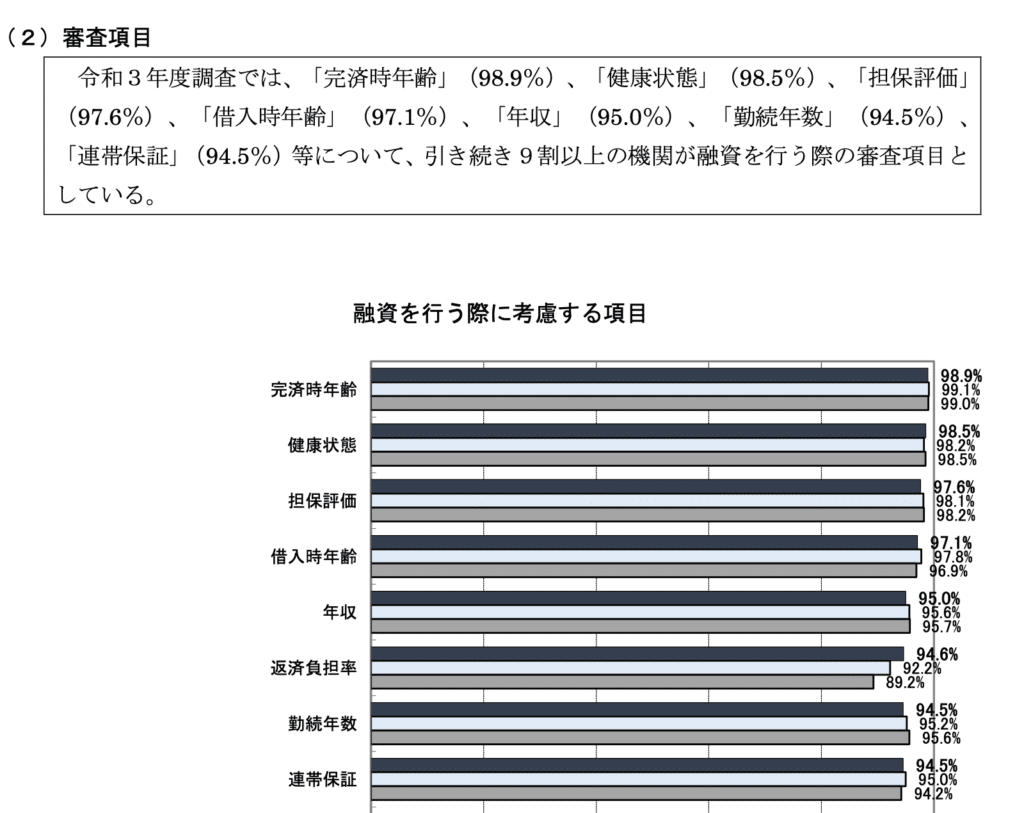

国土交通省の「令和3年度民間住宅ローンの実態に関する調査 結果報告書」によると、回答した全国約1,200の金融機関の9割以上が融資を行う際に下記を審査項目としていることがわかりました。

⑵審査項目 融資に行う際に考慮する項目の一部抜粋になります。

完済時年齢

回答した金融機関のうち約8割が最終の返済時の年齢が80歳未満を条件としています。金融機関ごとに条件は異なりますが、20~30代の申し込みであれば、完済時年齢の上限までに期間の余裕があります。しかし、申込年齢が高くなるほど完済までの期間が短くなるため、毎月の返済額が多くなる可能性があります。

健康状態

回答した金融機関のうち約9割が住宅ローン契約時は、団体信用生命保険への加入が必要としています。住宅ローンの申込と並行して団体信用生命保険の手続き(告知)が求められます。健康状態に問題があり、団体信用生命保険に加入できない場合は住宅ローン契約を断られるケースも出てきます。

担保評価

担保評価とは、担保となる物件の価値になります。万が一住宅ローンの返済が続けられなくなった場合、金融機関が担保としている物件を売却し、売却金が返済に充てられるケースがあります。

そのため、購入する物件にどの程度の担保価値があるのかということも審査のポイントとなります。借入金額>担保価値となっている場合は審査に通過できない可能性もあります。

借入時年齢

住宅ローンの借入時の年齢が18歳以上から65歳未満、もしくは70歳未満が主流のようです。多くの金融機関が最長35年としていることから、借入時の年齢と完済時の年齢は早い方が良いことがわかります。

年収

100万円以上から申込はできる金融機関もあるようです。ただし、借入希望金額に対して年収が低かったり、不安定であったりすると審査が厳しくなってしまします。

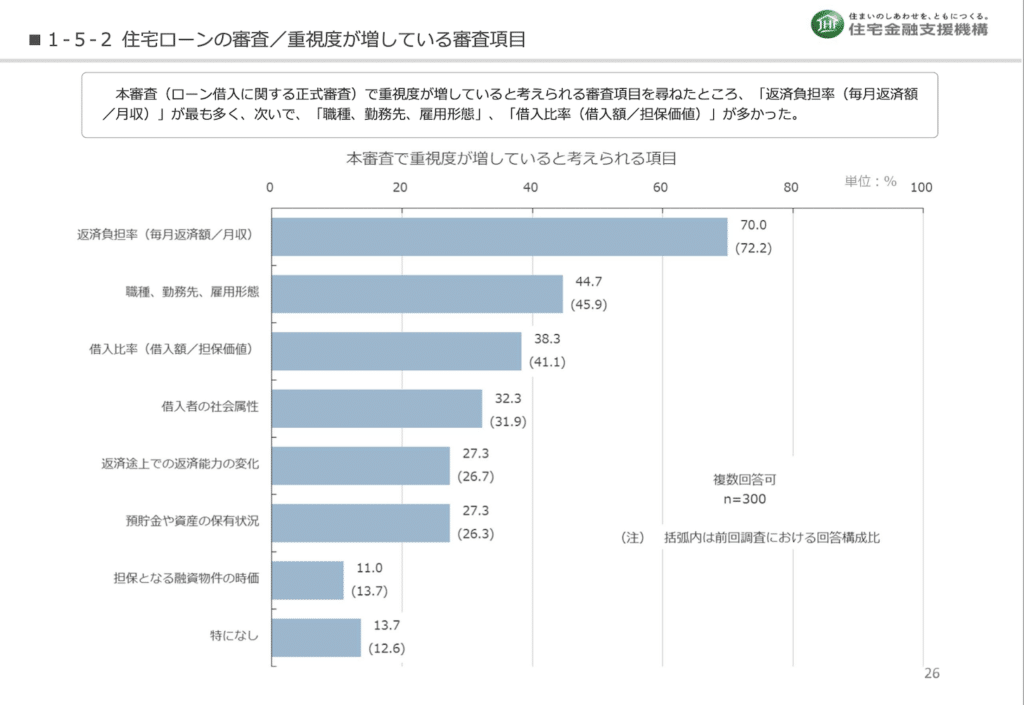

返済負担率

返済比率とも呼ばれます。年収に占める年間の返済額の割合で30〜35%が目安と言われています。低ければ低いほど、家計の負担は小さくなります。住宅ローン返済だけでなく、他の借入も含めて家計全体での返済額を把握しましょう。

住宅金融支援機構の「2022年度住宅ローン貸出動向調査」によると、最近では金融機関も住宅ローンに関する審査で重視度が増していると考えられる審査項目として、返済比率(返済負担率)をあげています。

勤続年数

金融機関側が住宅ローン契約で最も重要視するのは、「きちんと完済できるのか」という点です。異業種への転職や起業したばかりの人も将来の収入や勤務状況が見えにくいため、審査が厳しくなる傾向にあります。

連帯保証

借入の返済が滞った場合に、債務者に代わって返済を肩代わりすることを指します。以前は連帯保証人を立てることが一般的でしたが、現在では連帯保証人の代わりに保証会社の保証を依頼する金融機関が増えています。

住宅ローン返済中に病気になったら

住宅ローン申込時の健康状態は良かったけど、何十年後も必ず健康とは限りません。途中で事故にあったり、重い病気になったりする可能性はゼロではないからです。そのもしもの時に活躍するのが団体信用生命保険です。

団体信用生命保険とは、住宅ローン返済中に、死亡や所定の高度障がい状態または治療の効果がない等の重度のがんと判断された場合などに、保険金をもって住宅ローンを完済することができる保険です。

住宅ローンの契約と並行して加入するケースがほとんどですが、団体信用生命保険にはいくつかタイプがあるので、自分に合った保険を選ぶことが大切です。

最近では、「死亡・高度障害」だけでなく、「がん保障」「3大疾病保障」「全疾病保障」などオプションの選択が拡がっており、保険料は金利に含まれています。

もしもの時に家族に家を安心して残すことができるので、家選び・住宅ローン選びの際は、団体信用生命保険の内容についてもきちんと理解しておきましょう。