5,000万円ぐらい借りれる?僕に借りれる額を教えてよ〜

こんな疑問にお答えします。

憧れのマイホームを建てる際、外構、設備関連のオプションなどをつけていくうちに当初の予算よりオーバーしてしまうことがあります。「多少無理をしてでも立派な家を建てたい!」と考えていませんか?

実際に返済できる額なのかどうかを後回しにしてしまうと、何十年もの間、返済に苦しんでしまうかもしれません。

金融機関の審査が通ったからといって、必ず返済ができるというものではないので、無理なく返せる金額なのか、しっかり考えましょう。

この記事では、住宅ローンを検討中のあなたに、

- 自分の年収でどのくらいの借入ができるのか

- 年収に見合った返済額とは

元銀行員

元銀行員銀行員時代には企業や個人の融資業務を担当していました。住宅ローンの借入する際の年収や返済額について解説します。

住宅ローンの借入額はどう決まる?

本題に入る前に、金融機関が住宅ローンの審査する際に主となる8つの審査項目を見ておきましょう。

国土交通省の「令和4年度 民間住宅ローンの実態に関する調査 結果報告書」によると、回答した全国約1,200の金融機関の9割以上が融資を行う際に以下を審査項目としています。

※引用:国土交通省:「令和4年度 民間住宅ローンの実態に関する調査 結果報告書」

- 完済時年齢

- 健康状態

- 借入時年齢

- 担保評価

- 勤続年数

- 連帯保証

- 返済負担率

- 年収

借入額はどんな基準で決まっているのか

借入額は一般的には世帯収入の5倍程度が最適と言われています。金融機関によって借入金額は7〜8倍程度が限度額とも言われるようになりました。

5,000万円の住宅ローンが組める人の最適な年収は、5,000万円÷5倍=1,000万円

5,000万円÷8倍=625万円が最低ラインの年収と言えそうです。

実際には、金利や借入期間、その他の借入状況などさまざまな審査項目から総合的に判断されます。

現実を見なきゃだね。年収500万円だといくら借りられるの?

元銀行員それでは資料を見ながら考えていきましょう。

住宅ローンを利用した人たちは年収の何倍の物件を購入したのか

まず、実際に住宅を取得した人たちが世帯年収の何倍の物件を購入しているのかを確認してみましょう。「世帯年収の何倍の物件を購入しているか」を知ることで、適正な住宅ローンの借入額の目安にすることができます。

住宅金融支援機構が公表している2021年度「フラット35利用者調査」によると、2021年における世帯収入、年収倍率、所要資金の平均金額は以下のような結果でした。

| 年収倍率 | 所要資金 | |

| 注文住宅 | 6.8倍 | 3,572万円 |

| 土地付注文住宅 | 7.5倍 | 4,455万円 |

| 建売住宅 | 7.0倍 | 3,605万円 |

| マンション | 7.2倍 | 4,528万円 |

| 中古戸建 | 5.7倍 | 3,026万円 |

| 中古マンション | 5.8倍 | 2,614万円 |

所要資金とは住宅の購入資金です。注文住宅については土地と建築費の合計金額、新築住宅及び中古住宅の購入については購入価格を指します。

例えば、年収500万円の世帯が注文住宅を購入するなら3,400万円(500万円×6.8倍)、マンションならば3,600万円(500万円×7.2倍)、中古マンションならば2,900万円(500万円×5.8倍)が目安といえます。

元銀行員年収倍率は目安であって推奨値ではありませんのでご注意ください。

年収に見合った借入額と返済額とは

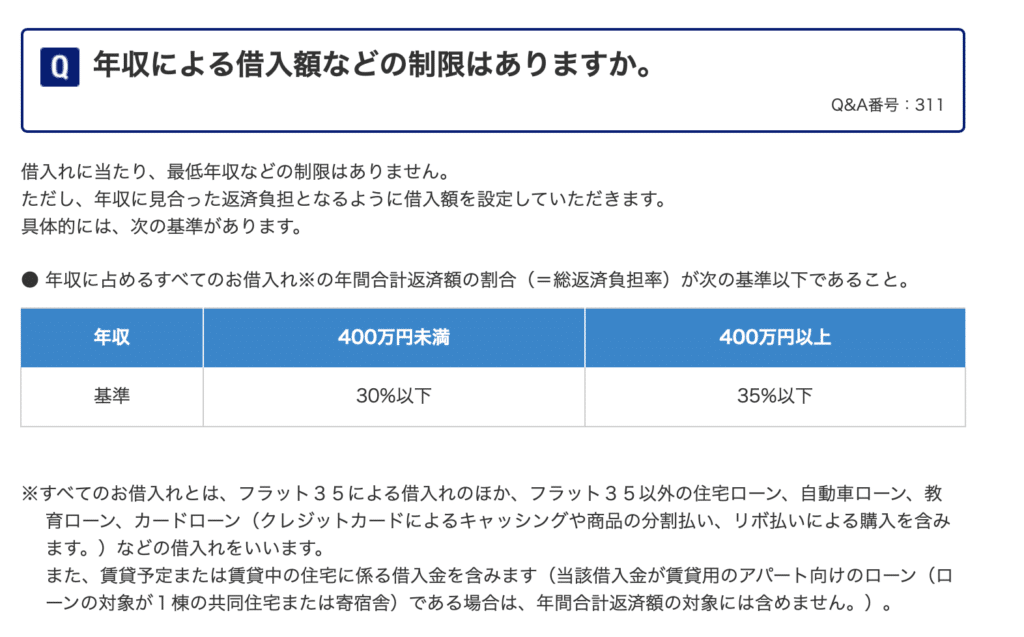

住宅金融支援機構によると、借入にあたり最低年収などの制限はないものの、年収に見合った返済負担となるように借入額を設定していただくと記載があります。

年収に見合った返済額って何?

年収に見合った返済額は、一般的には月収の30%〜35%程度が目安とされています。年収に見合った返済負担となるように借入額を設定する場合は、月々の返済額が収入の30%〜35%程度に収まるように借入額を調整することが大切です。

例えば、年収500万円の場合、月収に換算すると約41.7万円ですので、月々の返済額は約12.5〜14.6%万円程度までが望ましいとされています。

家庭による支出はそれぞれの家庭の状況に応じて異なるので、無理のない返済負担額を考慮する必要があります。

年収と住宅購入費のバランスを考えるにあたって、大きく関係してくるのは「返済負担率」になります。これは、住宅ローンだけではなく、車のローンなど他の借入があった場合も含めて計算されます。

住宅ローンを組む際に知っておくべき返済負担率について

他の金融機関も融資審査の際は、住宅ローン以外の借り入れを考慮して審査を行います。返済負担率の計算式は

返済負担率(返済比率)=「年間返済額÷年収×100」

無理なく返済していくための返済比率は20~25%程度といわれます。返済比率は低いほど、ゆとりのある返済ができることになります。

返済負担率を20%とした場合の毎月返済額は83,333円。フラット35の基準である35%と仮定した場合の毎月返済額は145,833円と返済差額は62,500円と大きな差額が出ることがわかります。

| 年収 | 500万円 |

| 年間返済額 | 100万円〜175万円 |

| 毎月返済額 | 83,333円〜145,833円 |

前述しましたが、他の金融機関も一般的に、融資審査の際に住宅ローン以外の借り入れを考慮して審査を行います。住宅ローン以外のローン支払い額、教育費、家族構成など、家庭の収支状況やライフスタイルによって異なります。

また、金融機関によっては返済負担率が40%まで認められる場合もありますが、返済負担率が高いと生活費や将来的な貯蓄などのライフプランに影響が出てしまいます。借入前に家庭の収支状況やライフプランをしっかり見極め、無理のない返済プランを立てることが大切です。

無理のない返済プランを立てることができると、返済負担が軽減されるため、毎月の生活費の余裕が生まれます。将来的なライフプランの実現に向けた資金を貯めることもできます。

それぞれのライフスタイル、家計を家族で相談しながら、適切な返済比率を出していくことが、失敗しない住宅ローンの組み方をいえるでしょう。

元銀行員年収が同じでも支出などによって実際に借入できる額は異なってきます。

まとめ:失敗しない住宅ローンの組み方

住宅ローンを借入する際には、年収の何倍まで借りられるかだけでなく、年間いくらなら返せるのかという返済負担率も含めて借入額を検討することが重要です。

失敗しない住宅ローンを組むために、

- 年収から借入額の目安を把握する

- 住宅ローンを組む前には、借入額に見合った年収を把握することが重要です。借入額に対する年収が不十分であれば、返済が困難になる可能性があります。適切な借入額の目安を把握することが、返済プランを立てる上での重要となります。

- 返済比率を計算する

- 返済比率とは、自分の年収に対して、住宅ローンの返済に充てる予定の金額の割合を表します。返済比率が高い場合、毎月の返済額が大きくなり、生活費の圧迫や将来的なライフプランの実現に支障をきたすことがあります。返済比率は低ければ低いほど家計の負担が低いことになります。

- 無理のない返済プランを立てる

- 自分にとって無理のない返済プランを立てることが大切です。収支状況やライフスタイル、将来的なライフプランを考慮した上で、無理のない返済プランを立てることが重要です。返済プランの見直しも定期的に行い、返済に支障をきたすことがないようにすることが望ましいです。

元銀行員金利の確認と金融機関選びも重要です。

- 金利にも注意する

- 住宅ローンの金利は、返済負担に大きな影響を与えます。金利が高い場合、返済額が増えるため、借入金額や返済期間を調整する必要がある場合があります。借入先や金利プランを比較し、最適なプランを選択することが重要です。

- 複数の金融機関の条件を比較すること

- 住宅ローンは金利や手数料などの条件が金融機関によって異なります。複数の金融機関の条件を比較し、自分に合った条件の金融機関を選ぶことが重要です。

以上のように、住宅ローンを組む人へのアドバイスとして、年収と返済比率に注意し、無理のない返済プランを立てることが大切であると言えます。また、金利にも注意し、最適なプランを選択できる金融機関に選定することも重要です。

マイホームを購入後にも、お金が必要になる場合があり、老後資金や教育費はもちろん、病気やケガなど、想定外の支出が発生することもあります。

借りられる額より返せる額を考えてから失敗しない住宅ローンの借入額を検討しましょう。