奨学金を返済中なんだけど、住宅ローン借りられるかな?

家を購入したいけど、奨学金の返済中だと心配という方もいるでしょう。

住宅を購入する際には住宅ローンを組むことが一般的ですが、同時に奨学金の返済も抱える人も多いですよね。

両方を同時に返済するのは大丈夫なのでしょうか?

本記事では、住宅ローンと奨学金を組み合わせる際のポイントを解説し、自分の状況に合った返済プランの立て方をご紹介します。

自分に合った返済プランを立てることで、将来の資金計画をしっかりと考えることができます。

住宅ローンと奨学金の両立についての疑問が解決し、将来の返済に対する不安を少しでも軽減できるように解説していきます。

元銀行員

元銀行員奨学金の返済中で住宅ローン購入を検討している方向けの記事となっています。

ローンを組む際に奨学金の影響はあるのか

奨学金は借入金として扱われるため、住宅ローンの審査には影響します。

一般的には借入金が多いほど審査には厳しくなります。しかし、奨学金が審査に与える影響はケースバイケースであり、金融機関や奨学金の条件によって異なります。

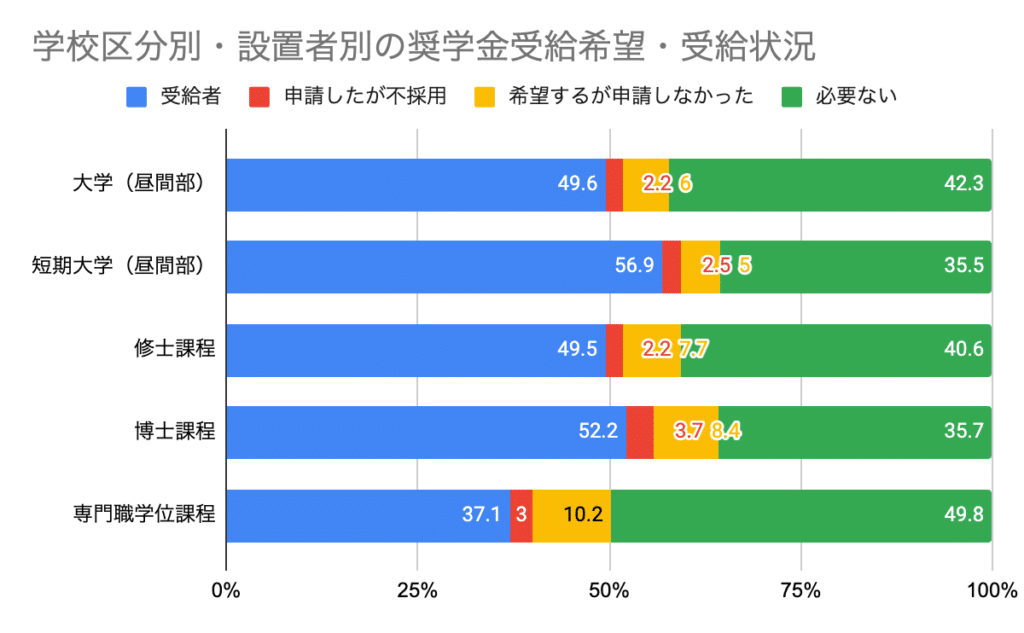

奨学金を受給している学生の割合

日本学生支援機構の「令和2年度 学生生活調査」によると、奨学金を受給している学生の割合は、大学(昼間部)で49.6%、短期大学(昼間部)で56.9%、大学院修士課程で49.5%、大学院博士課程で52.2%となっています。

大学院の専門職学位課程では、37.1%ですが、約半数の学生が奨学金を利用していることがわかります。

出典:「令和2年度学生生活調査」(日本学生支援機構)

奨学金は借入金に入るのか

奨学金は借入金として扱われます。

奨学金は学費を借り入れる形で支給されるため、借入金として扱われます。住宅ローンの審査では借入金の額や返済状況が重要な要素として考慮されます。

奨学金の借入金額や返済状況をよく把握し、住宅ローンを組む際には計画的な借り入れを検討することが重要です。

住宅ローンの審査にどんな影響があるの?

元銀行員基本的に大きな影響はありませんが、返済状況などを確認しますので過去に延滞履歴がある人は審査が難しいかもしれません。

奨学金の借入額が多いほど審査には厳しくなる傾向があります。

金融機関によっては、奨学金の返済能力や返済計画を確認し、審査に反映させることもあります。

奨学金の返済中に住宅ローンを組む方法は?

奨学金の返済中に住宅ローンを組む方法はいくつかあります。以下の方法が一般的に考えられます。

- 奨学金の返済を完了してから住宅ローンを組む。

- 奨学金の返済中でも住宅ローンを組むが、奨学金の借入金額を低く抑える。

- 奨学金の返済中でも住宅ローンを組むが、金融機関に返済能力や返済計画を説明する。

奨学金の返済中に住宅ローンを組む方法はいくつかあります。

住宅ローンと奨学金の合わせ技でお得に返済する方法は?

住宅ローンと奨学金を合わせ技でお得に返済する方法について、以下の3つのポイントをご紹介します。

返済プランを総合的に見直す

住宅ローンと奨学金を合わせて返済する場合、返済プランを総合的に見直すことが重要です。

住宅ローンと奨学金それぞれの返済条件を把握し、返済期間や金利、月々の返済額などを比較検討します。

また、自分の収入や予定される収入の変化、家計の状況などを考慮し、返済プランを最適化します。

例えば、住宅ローンの金利が奨学金の金利よりも高い場合、住宅ローンの返済を優先的に行い、奨学金は最低限の返済額に抑えるなど、効果的な返済プランを立てることでお得に返済を進めることができます。

引用:JASSO「第二種奨学金の貸与利率」

元銀行員JASSO(ジャッソ)奨学金の利率の上限は3%。2023年3月の利率固定方式は0.905%(見直し利率0.03%)と利率は高くありません。他の借金があるならば、そこから見直しを図りましょう。

返済オプションを活用する

住宅ローンや奨学金には、返済オプションがいくつか用意されています。

例えば、住宅ローンには一時的な猶予期間や一部の返済をスキップするオプションがある場合があります。

また、奨学金には所得に応じた返済オプションや返済を一時的に停止するオプションがある場合があります。

これらの返済オプションを上手に活用することで、月々の返済負担を軽減し、効果的な返済プランを組むことができます。

収入増加時に返済額を増やす

住宅ローンや奨学金の返済は、収入に応じた返済額が設定されていることが一般的です。

収入が増加した場合には、返済額を増やすことで、返済期間を短縮し、返済総額を減らすことができます。

収入増加時には、住宅ローンや奨学金の返済額を増やすことを検討し、お得に返済を進めることができます。

これらの方法を上手に組み合わせることで、住宅ローンと奨学金を合わせ技でお得に返済することができます。

返済プランの最適化や返済オプションの活用により、月々の返済負担を軽減し、収入増加時には返済額を増やすことで返済期間を短縮することができます。

これにより、住宅ローンと奨学金をスマートに返済し、返済総額を抑えることができるでしょう。

さらに、返済プランの見直しや返済オプションの活用については、金融機関や奨学金の融資元に相談することもおすすめです。

専門のアドバイザーやカスタマーサポートが、最適な返済プランを提案してくれる場合があります。

住宅ローンと奨学金は、それぞれの返済条件や返済オプションを理解し、総合的な返済プランを組むことが大切です。

合わせ技でお得に返済を進めることで、将来の負担を軽減し、よりスムーズな資金計画を実現しましょう。

もし住宅ローンの審査に奨学金の申告しなかったらばれる?ばれない?

個人信用情報を調べるので、ばれる可能性も

住宅ローンの審査において、奨学金の申告をしなかった場合でも、個人信用情報には奨学金の情報が記載されている可能性があります。そのため、奨学金を申告しなかったことが個人信用情報のチェックによって発覚する可能性があります。

個人信用情報は信用情報機関によって管理されており、金融機関が審査の際に参照することが一般的です。

個人信用情報には、クレジットカードの利用履歴やローンの返済履歴などが記載されています。

また、奨学金も一般的に個人信用情報に記載されることがあります。

そのため、住宅ローンの審査においては、奨学金の申告をしなかった場合でも、個人信用情報を調べることで奨学金の情報が発覚する可能性があるのです。

一回だけ入金忘れていて、慌てて入金しに行ったよ。

元銀行員毎月きちんと返済しているか確認が大事ですね。

例えば、銀行が住宅ローンの審査を行う際に、信用情報機関に個人信用情報を取得するよう依頼するとします。

この場合、銀行は信用情報機関から個人信用情報を取得し、申込者のクレジットカードの利用履歴やローンの返済履歴などを確認します。

もし申込者が奨学金の情報を申告しなかった場合でも、信用情報機関には奨学金の情報が記載されている可能性があり、銀行が個人信用情報を確認することで奨学金の情報が発覚する可能性があります。

住宅ローンの審査においては、奨学金の情報が個人信用情報に記載される可能性があります。

そのため、奨学金を申告しなかった場合でも、個人信用情報のチェックによって奨学金の情報が発覚する可能性があることに注意が必要です。

正確な情報を申告し、信用情報を含め信用情報機関に記録された情報を適切に確認することが大切です。

申告漏れや虚偽の情報が発覚した場合、信用不良とみなされ、住宅ローンの審査に影響を及ぼす可能性があります。

ローンの審査のポイント

住宅ローンの審査においては、収入や勤務先の確認、信用情報のチェック、借入履歴の確認などが行われます。また、申告された情報の正確性や妥当性も審査のポイントとなります。

金融機関は住宅ローンを融資する際に、申込者の信用状況や返済能力を評価するために審査を行います。

審査においては、以下のような項目が確認されることが一般的です。

- 収入や勤務先の確認: 申込者の収入や勤務先を確認し、返済能力を評価します。給与明細や雇用契約書などが提出されることがあります。

- 信用情報のチェック: 信用情報機関に登録された個人信用情報をチェックし、クレジットカードやローンの利用履歴や返済履歴を確認します。

- 借入履歴の確認: 申込者の過去の借入履歴を確認し、返済能力を評価します。過去のローンやクレジットカードの利用履歴が審査の対象となることがあります。

- 申告された情報の正確性や妥当性の確認: 申込者が提出した情報の正確性や妥当性を確認し、虚偽の情報がないかを審査します。

申込者が自己申告した年収が高額であり、それに基づいて借入額を計算している場合、金融機関は収入の正確性を確認するために給与明細や所得証明書を提出させることがあります。

また、申込者が過去に他の金融機関からの借入に滞納がある場合、信用情報機関のデータを確認し、滞納の履歴や金額を審査で考慮することがあります。

申告された情報と実際の信用情報が一致しない場合、審査が否定的に影響される可能性があります。

住宅ローンの審査では、収入や勤務先の確認、信用情報のチェック、借入履歴の確認などが行われ、申告された情報の正確性や妥当性も審査のポイントとなります。

住宅ローン審査に通るには

住宅ローンの審査において、奨学金の返済が審査に影響することがあります。

しかし、奨学金を住宅ローンの審査に影響させずに通る方法があります。以下の方法を参考にしてみてください。

奨学金を完済する

奨学金を完済することで、住宅ローン審査において債務負担を減らし、信用スコアを向上させることができます。

返済に伴う負担がなくなり、住宅ローンの返済能力が高くなるため、審査に通りやすくなります。

返済負担率を下げる

奨学金の返済負担率を下げることも、住宅ローン審査に通るための方法です。

返済負担率とは、収入に対する返済額の割合を示しており、低いほど返済能力が高いと判断されます。

返済負担率を下げるためには、奨学金の返済期間を延長する、利息補給制度を利用するなどの方法があります。

返済負担率を下げることで、住宅ローン審査において返済能力を向上させることができます。

奨学金の完済や返済負担率の低下は、住宅ローン審査において信用スコアを向上させる要因となります。

信用スコアは、個人の信用履歴を正確かつ適正に管理し、健全な信用を築くために重要な指標となっています。

高い信用スコアほど住宅ローンの審査に通りやすくなります。

奨学金を完済することで債務負担がなくなり、返済負担率を下げることで返済能力が向上し、信用スコアが向上します。

奨学金を完済し、返済負担率を下げることで、住宅ローン審査に通る確率を高めることができます。

住宅ローンと奨学金を両立させるための注意点

住宅ローンと奨学金を両方抱えることには以下のようなリスクがあります。

住宅ローンと奨学金を両方抱えるリスク

金利の負担増加

住宅ローンと奨学金それぞれに金利が設定されており、両方の返済をしなければならないため、金利負担が増加します。

返済負担の増加

住宅ローンと奨学金の返済期間が重なると、返済負担が増加し、生活負担が大きくなる可能性があります。

経済的リスクの増加

住宅ローンと奨学金の両方の返済をしなければならないため、将来的に収入に変動があった場合に経済的リスクが増加します。

住宅ローンと奨学金を同時に抱えることで、金利負担や返済負担の増加、将来的な経済的リスクの増加が考えられます。

特に、住宅ローンや奨学金の返済期間が重なると、返済負担が増加し、生活負担が大きくなる可能性があります。

住宅ローンと奨学金を両方抱える際には、金利の負担増加や返済負担の増加、将来的な経済的リスクの増加に注意する必要があります。

収入の変動を考慮し、返済計画をしっかりと見直し、生活負担を最小限に抑えるようにすることが大切です。

返済期間や金利の違いを理解しよう

住宅ローンと奨学金の返済期間や金利の違いを理解することは重要です。

住宅ローンと奨学金は、返済期間や金利の設定が異なります。住宅ローンは一般的に長期にわたる返済期間が設定され、金利も低い場合が多いです。

一方、奨学金は返済期間が比較的短く、金利も高い場合があります。これらの違いを理解することが、両者を両立させるためには重要です。

住宅ローンと奨学金を両立させる際には、返済期間や金利の違いを理解し、自身の収入状況や将来の収入見込みを考慮して、返済計画を見直す必要があります。

長期にわたる住宅ローンや高金利の奨学金を持つ場合には、将来的な返済負担を考え、収入に合った計画を立てることが大切です。

奨学金の返済計画を見直すポイントは?

奨学金の返済計画を見直す際には以下のポイントに注意する必要があります。

返済期間の選択

奨学金の返済期間は短期間や長期間など様々な選択肢があります。

自身の収入状況や将来の収入見込みを考慮し、適切な返済期間を選択する必要があります。

返済額の見直し

返済額を一定額に設定するか、所得に応じて変動する額にするかなどの選択肢があります。

自身の経済状況や将来の収入見込みを考慮して、適切な返済額を設定し、必要に応じて見直すことが重要です。

金利の見直し

奨学金の金利は返済期間や返済方法によって異なります。金利を見直し、低金利の制度があれば活用するなど、金利を最適化することが大切です。

返済能力の確認

将来の収入見込みや生活費を考慮して、自身の返済能力を再評価することが必要です。返済に無理のない範囲で計画を立てることが重要です。

繰上げ返済の検討

追加の収入があった場合には、繰上げ返済を検討することで、返済期間を短縮し利息負担を軽減することができます。

奨学金の返済計画を見直す際には、返済期間や金利の選択、返済額の見直し、返済能力の確認、繰上げ返済の検討などに注意する必要があります。

住宅ローンと奨学金を両立させるためには、リスクを理解し、双方の返済期間や金利の違いを考慮し、返済計画を見直しを定期的に行いましょう。

将来の収入見込みや自身の経済状況を考慮し、適切な返済計画を立てることが重要です。

まとめ:住宅ローンと奨学金を組み合わせる際のポイントを再確認

住宅ローンと奨学金を組み合わせる際には、以下のポイントを再確認することが重要です。

- リスクを理解すること

- 返済期間や金利の違いを考慮すること

- 返済計画を見直すこと

住宅ローンと奨学金を組み合わせる際には、それぞれの返済期間や金利の違いに注意が必要です。

住宅ローンは長期にわたる返済が一般的であり、奨学金も返済期間が長い場合が多いため、双方の返済計画を見直し、自身の経済状況や将来の収入見込みを考慮してリスクを理解する必要があります。

住宅ローンと奨学金を組み合わせる際には、リスクを理解し、返済期間や金利の違いを考慮して、返済計画を見直すことが重要です。

自身の経済状況や将来の収入見込みを考慮し、適切な返済プランを立てることで、安心して両立させることができます。

また、専門家のアドバイスを受けることで、より確実に計画を進めることができます。

自分の状況に合った返済プランを立てて、安心して住宅ローンと奨学金を両立しよう

住宅ローンと奨学金を両立させる際には、以下のポイントを考慮して自分の状況に合った返済プランを立てることが大切です。

- 収入見込みを考慮すること

- 返済期間や金利の違いを比較すること

- 返済額の計算を正確に行うこと

- 無理をせずリスクを最小限にすること

自分の収入見込みを考慮して返済プランを立てることは、返済能力を正確に把握し、返済に必要な資金を適切に見積もるために重要です。

また、住宅ローンと奨学金の返済期間や金利を比較することで、どちらの返済が優先されるべきかを判断することができます。

さらに、返済額を正確に計算し、将来の利息や元本の支払いを考慮して返済プランを立てることで、無理をせず返済を進めることができます。

自身の状況に合った返済プランを立てることで、安心して住宅ローンと奨学金を両立させることができます。