サラリーマン

サラリーマン住宅ローンを組む際にがん特約は必要かな?

まだ若いから必要ないんじゃない?

住宅ローンがん特約は、住宅ローンを組んだ際に、がんになってしまった場合に備えて、がん治療に必要な費用を補填する保険のことです。

しかし、保険にはいくつかの種類があり、どの保険が自分にとって最適なのかわからないと悩んでいる人も多いのではないでしょうか。

この記事では、住宅ローンがん特約の基礎知識から、加入する際の注意点やメリット、デメリットまで、詳しく解説していきます。

また、万が一がんになってしまった際にも、必要な治療費を確保することができ、安心して生活を続けることができます。

元銀行員

元銀行員家族のためにもリスクに備えましょう。

住宅ローンがん特約とは何か?

住宅ローンがん特約とは

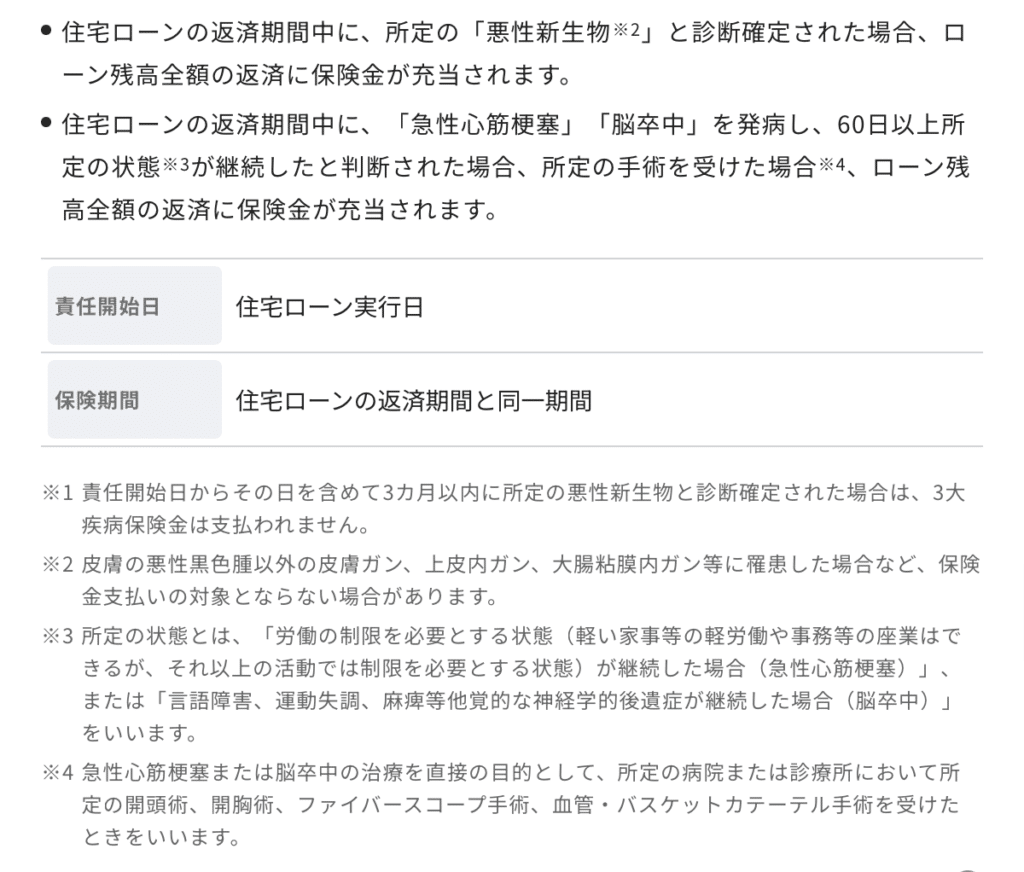

住宅ローンがん特約とは、がんと診断されたときローン残高の返済に保険金が支払われる保険のことです。

住宅ローンがん特約に加入することで、がん治療に必要な費用を抑えることができます。

ただし、加入するためには別途保険料が必要です。住宅ローンがん特約に加入する際は、金融機関の提供する保険商品の内容をよく理解し、慎重に検討することが大切です。

がん特約の基本的な仕組み

住宅ローンがん特約は、住宅ローンに加入する際に加入する保険の一つで、がんと診断確定された場合に支払われる保険です。

保険金の支払いは、がんの症状に応じて異なります。

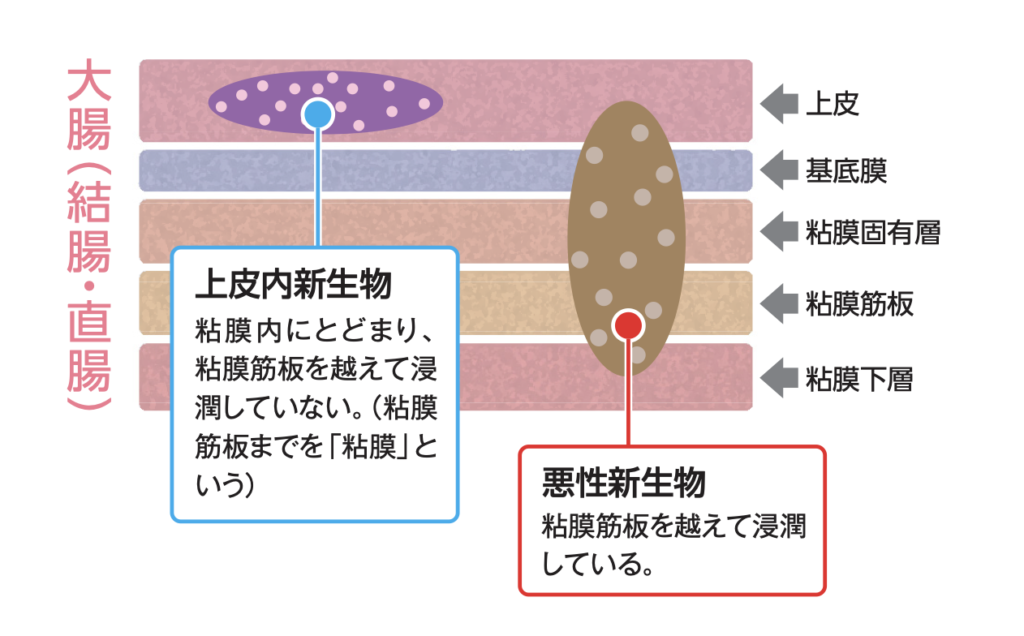

皮膚の黒色腫以外の皮膚がん、上皮内がんなどは保険金支払いの対象とならない場合があります。

上皮内新生物(上皮内がん)は皮膚や粘膜の表面、浅い部分にできたがんのことですが、浸潤していないため通常はがん(悪性新生物)に含まれません。

がん特約に加入する際は、金融機関の提供する保険商品の内容をよく理解し、自分に合った保険商品を選ぶことが大切です。

住宅ローンがん特約のメリットとデメリット

住宅ローンがん特約には、メリットとデメリットがあります。

メリット

がんにかかった場合に、保険金が支払われるため、がん治療に必要な費用を抑えることができることが挙げられます。

また、がん特約に加入することで、住宅ローンが払えなくなった場合に、ローンが免除される場合があるというメリットもあります。

デメリット

保険料が別途必要となるため、ローンの返済費用が高くなることがある点が挙げられます。

保険金の支払い条件によっては、保険金が支払われない場合もあるため、契約内容をよく理解し、慎重に検討する必要があります。

さらに、がん特約には保険金の支払いが限定的な場合があるため、がん特約だけでなく、がん以外の疾患にも備えた医療保険にも加入することが望ましいです。

住宅ローンがん特約には、保険金が支払われるためにはがんの診断基準を満たす必要があります。

この点も契約内容をよく理解し、慎重に検討する必要があります。

総合的に考えると、住宅ローンがん特約はがん治療に必要な費用を抑えるために有効な手段の一つであり、万が一の場合にはローン免除のメリットもあります。

しかし、保険料の負担が増えることや、保険金支払い条件が限定的であること、がん以外の疾患にも備える必要があることなど、注意点もあるため、契約内容をよく理解し、自分に合った保険に加入することが重要です。

「がん」の現状について

一生のうちに「がん」と診断される確率

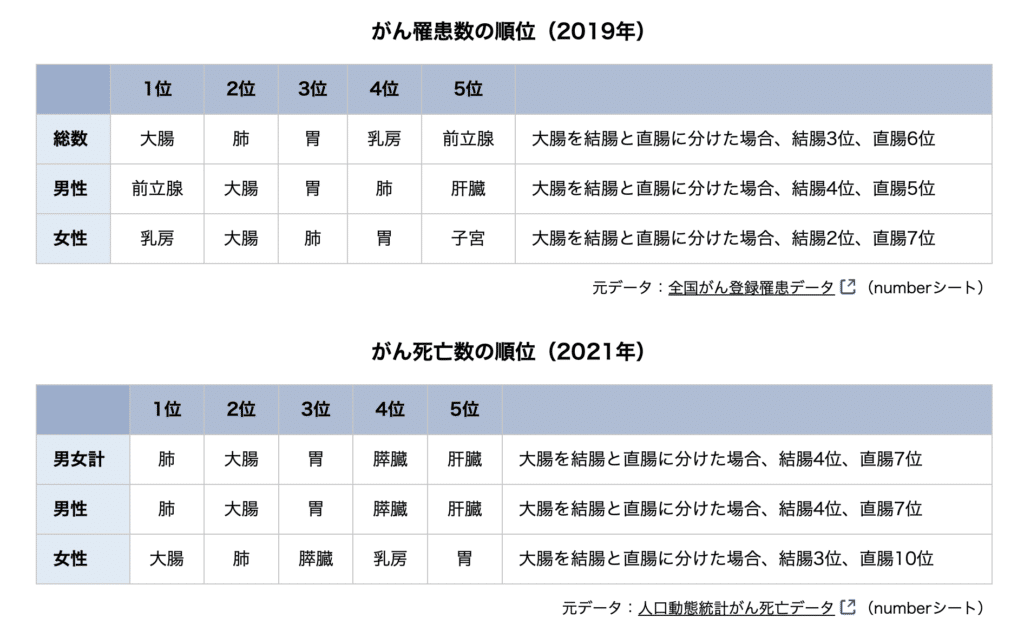

国立研究開発法人国立がん研究センターによる最新がん統計によると、

- 日本人が一生のうちにがんと診断される確率は(2019年データに基づく)

男性65.5%(2人に1人)

女性51.2%(2人に1人)

- 日本人ががんで死亡する確率は(2021年のデータに基づく)

男性26.2%(4人に1人)

女性17.7%(6人に1人)

男性も女性も一生のうちに2人に1人が、「がん」になることがわかっています。

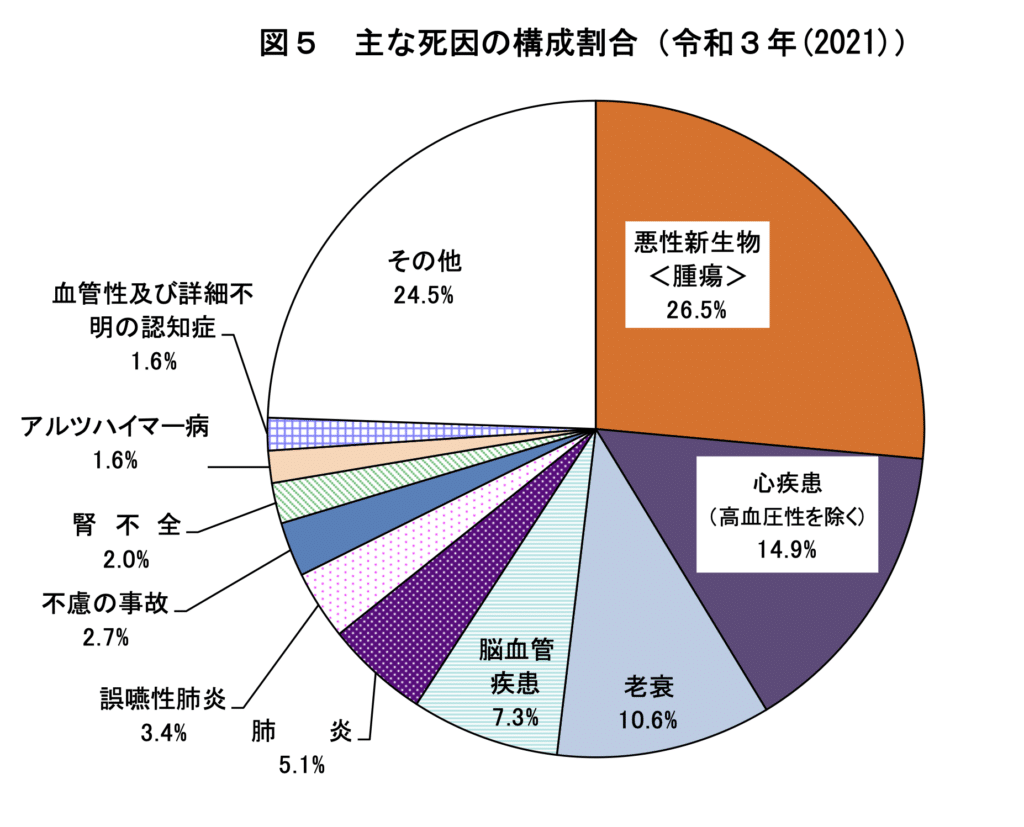

日本人の死亡原因の1位は「がん」

悩むサラリーマン

悩むサラリーマン上位はがん、心疾患、脳血管疾患は三大疾病なんだ・・・特約はつけるべきかも。

元銀行員がんや疾病などの特約をつけると、金利が上乗せになる場合がありますが、万が一のことがあった場合に備えて加入しておくと家族も安心です。

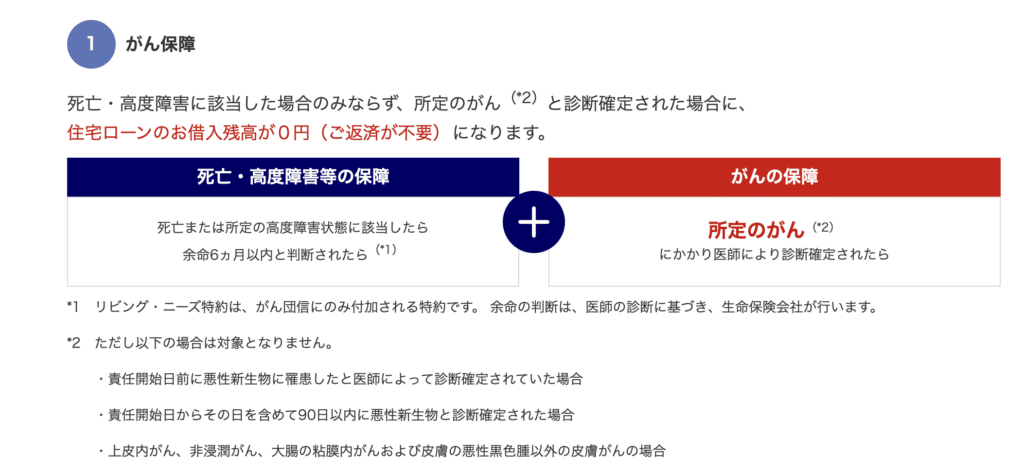

上皮内新生物(上皮内がん)と悪性新生物の違い

上皮内新生物(上皮内がん)は、悪性新生物とは区別されます。

がん保険においても、保障の対象外であったり保障内容が限定されていたり、商品によって扱いが異なります。

そのためがん保険を選ぶ際には、上皮内新生物(上皮内がん)の保障内容を忘れずに確認することが重要です。

上皮内がんの段階でがんを発見できれば、完治する可能性が高く、悪性新生物と比べると、経済的負担が少ないです。

元銀行員

元銀行員がんと診断された場合でも、特定の種類や進行度合いによっては保険金が支払われない場合があります。

またまた〜住宅ローンはどれも同じじゃないの?

この点も契約内容をよく理解し、慎重に検討する必要があります。

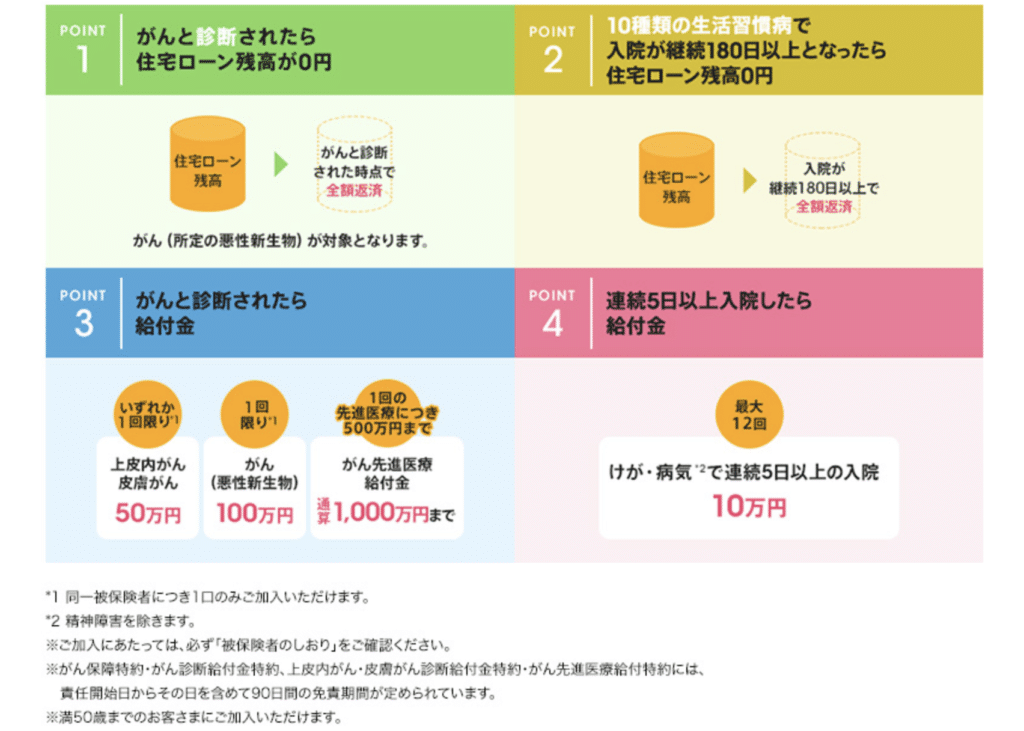

例えば、住宅ローン新規借入人気ランキングの上位のauじぶん銀行を見てみましょう。

11疾病保障団信に加入すると、上皮内がんと診断されたら1回限り50万円の給付金が出ることがわかります。

一方、住信SBIネット銀行およびみずほ銀行では、上皮内がんは対象とならない場合があると記載があることがわかります。

保障内容」

住宅ローンってそれぞれ違うんだね・・・

元銀行員金利や特約、何に重点を置くか、悩むところですがしっかり考えて選びましょう。

住宅ローンがん特約の選び方

住宅ローンがん特約を選ぶ際には、どのようなポイントに注意すべきでしょうか?

住宅ローンがん特約を選ぶ際のポイントや注意点、比較すべき項目などを解説しています。

保険料の比較方法

住宅ローンがん特約の保険料は、保険会社によって異なります。保険料は、保障内容や年齢、保険金額などによって変わってきます。

保険料の比較方法としては、インターネット上で金融機関や保険会社のウェブサイトや保険料見積もりサイトを活用する方法があります。

保険料の比較には時間がかかりますが、自分に合った商品を選ぶためには大切なことです。

がん特約の保障内容の確認

がん特約を選ぶ際には、保障内容をよく確認することが重要です。保障内容には、がんの種類や進行度合い、保険金額、支払い条件などが含まれます。

保障内容が十分でない場合、保険金が支払われない可能性があるため、契約書をよく読んで理解することが必要です。また、保険金が支払われるまでの期間や、支払われる保険金額なども確認することが重要です。

元銀行員保障内容の手厚さが異なる場合もあります。難しいのでスルーしがちですが要チェックです!

がん特約の支払い条件の理解

がん特約の保険金が支払われる条件には、いくつかの条件があります。

例えば、がんの種類や進行度合い、治療の方法や期間などによって、保険金が支払われる場合と支払われない場合があります。

また、保険金が支払われるまでには、一定期間の猶予期間がある場合もあります。

これらの条件を理解しておくことで、がんにかかった場合に備え、保険金を受け取るための準備をすることができます。

がん特約の注意点

がん特約には、保険料の増加や支払い条件、保障内容について注意が必要です。

特に、がん特約の保障内容や支払い条件を理解していないまま加入してしまうと、保険金が支払われない場合や、保険料が高くなりすぎる場合があります。

がん特約についての注意点について詳しく解説します。

がん特約の免除条項の確認

がん特約には、保険金が支払われない場合がある免除条項があります。

免除条項には、がんの種類や進行状況、治療方法、自己負担金の有無など、様々な条件が含まれます。

契約をする前に、自分がどのようながん特約に加入しているか、免除条項をよく確認しておくことが大切です。

また、保険金が支払われない場合は、自分や家族ががん治療のために必要なお金を調達しなければならなくなるため、免除条項を理解することは、がん特約を選ぶ上で重要なポイントです。

がん特約の解約や解除に関する注意点

がん特約は、保険料の支払いを継続する限り、契約期間中は解約することができません。しかし、特定の理由がある場合、解除することができます。

例えば、がんになった場合や、保険料の支払いが困難になった場合などが挙げられます。

解除する場合は、契約書に書かれた手続きを行い、解除に必要な書類を提出する必要があります。

解除には手数料がかかる場合があるため、解除する前に契約内容をよく確認することが大切です。

がん特約の継続性の確認

がん特約は、契約期間が終了するまで保障が受けられますが、期間が終了すると保障が打ち切られます。

また、保険料の未納や解約によって保障が受けられなくなる場合もあります。

そのため、継続的に保険料の支払いができるか、契約期間中に解約することがないか、定期的に確認することが重要です。

住宅ローンがん特約の申し込み手続き

住宅ローンがん特約は、万が一がんにかかった場合に保険金が支払われるため、住宅ローンの返済負担を軽減することができます。

しかしながら、がん特約の申し込み手続きや必要書類については、初めての方にとっては分かりにくいこともあります。

住宅ローンがん特約の申し込み手続きに必要な書類や手順について詳しく解説しています。

住宅ローン申し込み時のがん特約の選択

住宅ローンを申し込む際には、がん特約に加入するかどうかを選択することができます。

がん特約には、様々な保障内容があり、保険料もそれぞれ異なります。

自分に合った保障内容や保険料を比較して、選択することが大切です。また、保険料が安いからといって必ずしも良い保障内容とは限りません。

自分が本当に必要とする保障内容を見極めることが大切です。

例えば、がん特約の保障内容には、「がん診断時の入院費用の補償」「がん治療費用の補償」「がんの進行度合いに応じた保障金の支払い」などがあります。

保険料が高くても、自分や家族ががんになった場合の補償内容がしっかりしている保障が必要となります。

住宅ローンを組んだ後に、がん特約に加入することはできません。そのためしっかり検討して進めるようにしましょう。

申し込み時の健康診断や保険会社の審査について

がん特約に加入する際には、健康診断が必要となる場合があります。保険会社は、保険料を決定する際に、申し込み者の健康状態を審査します。

審査の結果、保険会社が提示する保険料が高くなる場合もあります。

がん特約の保険金受け取りについて

がん特約に加入している場合、がんに罹患した場合に保険金が支払われますが、保険金を受け取るためにはどのような手続きが必要なのでしょうか?

また、保険金を受け取るために必要な書類や手続きの流れなども解説していきます。

がん特約の保険金の受け取り条件

がん特約の保険金を受け取るためには、保険会社の規定に基づいた条件を満たす必要があります。

一般的に、保険金の受け取りには以下の条件が含まれます。

- がんが発症していることが診断されたこと

- 保険期間中にがんが発症したこと

- がんが発症した種類が契約書に記載されたがんに該当すること

- 保険金請求時に必要な書類を提出すること

これらの条件を満たすことができれば、保険金を受け取ることができます。

ただし、保険金を受け取るためには、保険会社によって異なる条件がある場合があるため、契約書や保険会社のウェブサイトで確認することが重要です。

がん特約の保険金の使い道

がん特約の保険金は、治療費や生活費など、がん治療に必要な様々な費用に利用することができます。具体的には、以下のような使い道があります。

- がん治療費(手術費や化学療法費、放射線治療費など)

- 通院費(診療費、交通費など)

- 生活費(家賃、光熱費、食費など)

- リハビリ費用

- がん治療以外の病気やケガの治療費

保険金の使い道には制限がある場合もあります。契約書や保険会社のウェブサイトで確認することが重要です。

保険金の受け取り手続きや必要な書類について

がん特約の保険金を受け取るためには、保険会社が指定する手続きや必要な書類を提出する必要があります。

一般的には、以下のような書類が必要となります。

- 保険金請求書

- 被保険者の死亡証明書(がん特約の場合、死亡していない場合も必要な場合がある)

- がんの診断書や検査結果、治療に関する書類

- 医師の診断書や意見書

これらの書類を提出することで、保険会社が審査を行い、保険金の支払いを行います。

保険金請求書や必要書類の提出方法については、保険会社の担当者に確認することが大切です。

また、手続きに不備があると支払いが遅れることがあるため、提出前に必要事項を確認し、慎重に手続きを進めることが大切です。

まとめ

住宅ローンがん特約は、住宅ローンを組んだ人ががんにかかったときに保険金を受け取ることができる保険です。

この保険を申し込むときには、健康状態を確認するための健康診断が必要となる場合があります。

また、保険金を受け取るためには、保険会社が指定する手続きや必要な書類を提出する必要があります。

必要な書類には、保険金請求書、被保険者の死亡証明書(がん特約の場合、死亡していない場合も必要な場合がある)などです。

住宅ローンがん特約は、万が一に備えてしっかりと検討し、必要に応じて申し込むことが大切です。

住宅ローンがん特約の利点と注意点をまとめて解説

住宅ローンがん特約には、いくつかの利点があります。最も大きな利点は、万が一にがんにかかってしまった場合でも、返済が続けられることです。

また、病気で働けなくなってしまった場合にも、特約の保障で生活費を賄える場合があります。

そのため、住宅ローンを長期間返済する場合には、がん特約を付けることがおすすめです。

しかし、がん特約には注意点もあります。まず、保険料が割高になる場合があります。

また、保険の適用条件があるため、がんの進行状況や治療法、検査方法などが特約の保障範囲内に該当しない場合があります。

そのため、注意深く保険内容を確認し、自分に合った特約を選ぶことが大切です。

がん特約を上手に活用し、住宅ローンの安心を手に入れよう

住宅ローンがん特約は、将来の不安を解消し、住宅ローンをより安心して返済するための保険です。

がんにかかってしまった場合にも、家族の生活費を守ることができます。しかし、保険料を払い続けるためには、計画的な資金管理が必要です。

収入や支出をしっかり管理し、無理のない範囲で保険料を支払うことが大切です。

また、がん特約を選ぶ際には、保険料だけでなく、保障内容や適用条件もしっかりと確認することが必要です。

自分や家族に合った特約を選び、将来の不安を解消して、住宅ローンをより安心して返済しましょう。

よくあるQ&A

- 住宅ローンがん特約と一般のがん保険の違いは何ですか?

-

住宅ローンがん特約と一般のがん保険の違いは、目的が異なる点が挙げられます。

住宅ローンがん特約は、住宅ローンの返済ができなくなった場合に、住宅を失わないようにするための保障が主な目的です。

一方、一般のがん保険は、がんによって治療費がかかった場合や入院が必要になった場合に保障するための保険です。

- がん特約の保障範囲や保障期間はどのように決まるんですか?

-

がん特約の保障範囲や保障期間は、保険会社によって異なります。

一般的には、がんの診断がされた場合に保障が適用されるのが基本ですが、診断の条件やがんの進行状況によって保障範囲が異なる場合があります。

また、保障期間も保険契約によって異なりますが、住宅ローンがん特約は、住宅ローンの返済期間と同じ期間に設定されることが多いです。

- 住宅ローンがん特約の解約や解除は可能ですか?

-

住宅ローンがん特約の解約や解除は、保険契約によって異なります。

一般的には、保険契約者が自由に解約することができますが、解約する場合には解約手数料が発生することがあります。

また、住宅ローンがん特約は、住宅ローンの返済期間と同じ期間に設定されることが多いため、住宅ローンの返済期間中は解除できない場合があります。

解除できる場合でも、保険金の受け取りができない場合があるため、解約する際には注意が必要です。