悩むサラリーマン

悩むサラリーマン今の家賃ぐらいで住宅ローンを組みたいんだ。35年ローンだと返済がちょっと厳しくて・・・

こんなお悩みを持っている人のための記事です。

低金利環境や高い住宅価格の影響により、近年40年以上の住宅ローンが増加しています。このようなローンの選択肢が広がる一方で、長期的な返済額の増加や将来の変化への対応の難しさといったデメリットも存在します。

こうした40年以上の住宅ローンのメリットやデメリット、注意点、取り扱い金融機関、返済方法について解説します。

元銀行員

元銀行員あなたが将来組むである住宅ローンのヒントになるかもしれないので、ぜひ読んでみてください!

40年以上の住宅ローン取り扱いは増えている

住宅ローンの期間は、借り手のニーズや返済能力、将来の生活計画などに合わせて選択されることが多いです。

一般的に、長期でローンを組むほど月々の返済額は低くなりますが、総返済額が増えるというデメリットがあります。

そのため、35年は、月々の返済額を抑えつつ、総返済額も適度な範囲に収まる期間として選ばれることが多いため、一般的に35年の住宅ローンが多いと思われています。

一方で40年以上の住宅ローンが増えている背景には以下のような要因が考えられます。

40年以上の住宅ローンが増えている背景

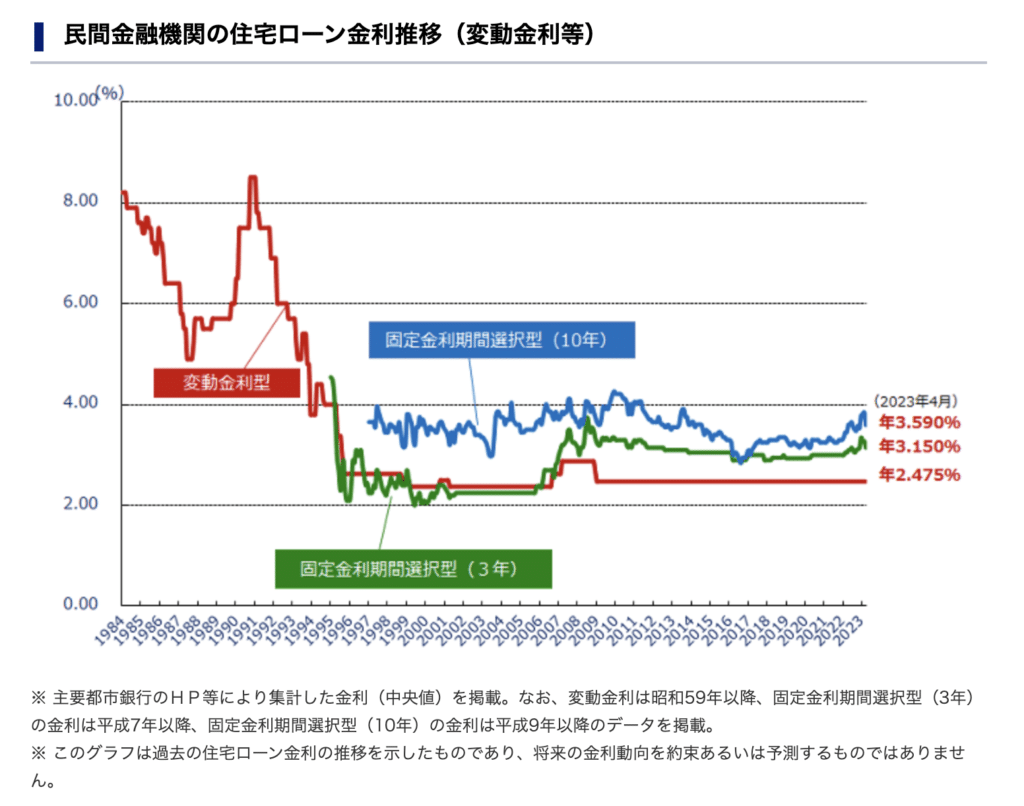

近年の低金利環境が続いていることが、40年以上の住宅ローンの増加に影響しています。低金利のため、長期のローン期間でも比較的低い金利で借り入れができるため、月々の返済額が抑えられることが魅力的な選択肢となっています。

金利についてはこちら:住宅ローンの組み方!固定金利と変動金利の違いを解説

住宅価格の上昇が続いていることが、40年以上の住宅ローンの増加に関連しています。住宅価格が高騰し、一括での購入が難しい場合に、長期のローン期間を選択することで、購入が可能となるため、需要が高まっています。

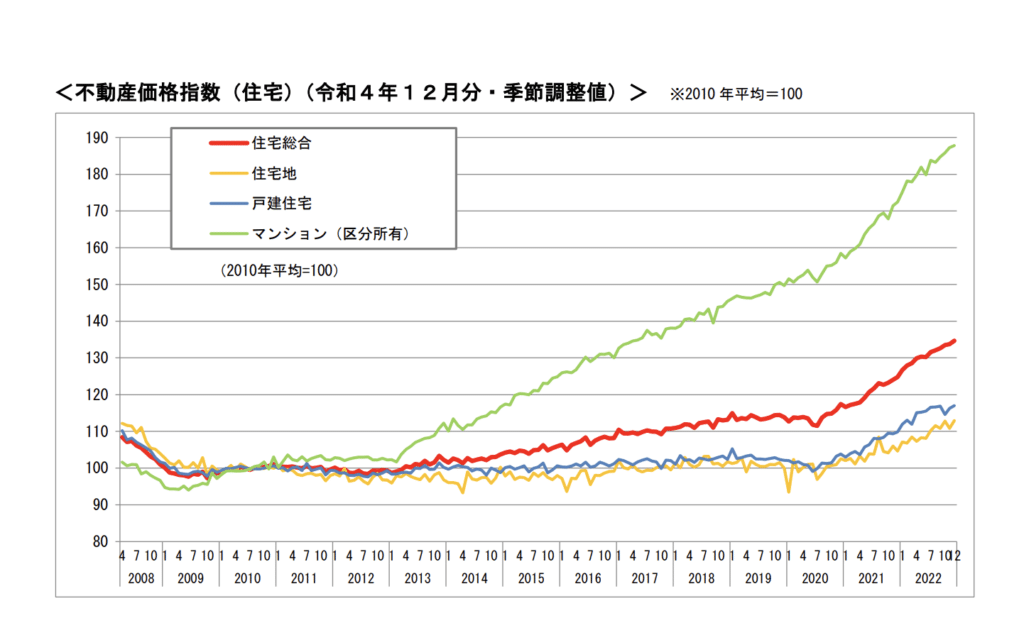

以下は、国土交通省が発表している不動産価格の動向を指数化した「不動産価格指数」です。

年々、不動産価格が上昇していることがわかります。

サラリーマン

サラリーマン住宅購入者にとっては嬉しくない右肩上がり・・・

若者層を中心に、結婚や出産などのライフイベントが遅れる傾向があることが、40年以上の住宅ローンの増加に関係しています。結婚や出産を先延ばしにすることで、住宅購入のタイミングも後ろ倒しになり、長期のローン期間を選択する傾向があります。

長期の住宅ローンを選択することで、月々の返済額を抑えながら、住宅を購入することができる柔軟性があるため、需要が高まっています。特に、子育てや教育費の負担などで家計に余裕がない場合に、40年以上の住宅ローンを選択することで、家を持つ夢を実現しやすくなります。

低金利環境や高い住宅価格、先延ばしの家計形成などが40年以上の住宅ローンの増加に影響していると考えられます。

これにより、より多くの人々が月々の返済額抑えることを選択し、住宅を購入する選択肢が広がっています。

住宅ローン40年のメリット

住宅ローン40年とは、住宅を購入する際に利用される長期のローンの一種で、返済期間が40年に設定されているものです。

この形式の住宅ローンにはいくつかのメリットがあります。

月々の返済額が比較的低いため、家計の負担を軽減し、返済計画をしやすくする。

住宅ローン40年は、長期間にわたる返済期間のため、月々の返済額が比較的低くなる特徴があります。これにより、家計の負担を軽減でき、返済計画をしやすくなります。

家計に余裕があまりない場合や、将来的に収入が増加する見込みがある場合には、低い月々の返済額は非常に魅力的です。

住宅ローンの返済額を40年と30年で比較

例を比較しながら、月々の返済額、返済総額、利息分を見ていきましょう。

<試算の前提>ボーナス返済なし、全期間固定金利(ke!san生活や実務に役立つ計算サイト使用)

- 借入額:3,000万円

- 借入期間:40年・30年で比較

- 金利:1%

- 返済方法:元利金等

| 月々返済額 | 総返済額 | 元金分 | 利息分 | 回数 |

| 75,856円 | 36,411,076円 | 30,000,000円 | 6,411,076円 | 480 |

| 月々返済額 | 総返済額 | 元金分 | 利息分 | 回数 |

| 96,491円 | 34,736,908円 | 30,000,000円 | 4,736,908円 | 360 |

3000万円の住宅ローンを40年で返済する場合、金利1%で計算すると、月々の返済額は約7.5万円になります。

一方、同じ金額を30年で返済する場合、金利1%でも月々の返済額は約10万円になります。

返済期間が短いと月々の返済額が高くなり、家計に負担がかかりますが、住宅ローン40年であれば、月々の返済額を抑えることができます。

月々の返済額を抑えられることで、家計の負担を軽減し、返済計画をしやすくするメリットがあります。

将来的に収入が増加する見込みがある場合や、家計に余裕があまりない場合には、住宅ローン40年が魅力的な選択肢となります。

サラリーマン

サラリーマンこれなら教育資金を貯められそう。

住宅ローン40年には低い月々の返済額や返済期間の長さが魅力的なメリットとしてあります。

家計の負担を軽減し、将来的な収入の変動に対応しやすくなるため、特に子育て世代や収入が少ない期間でも返済しやすいです。

元銀行員金利や総返済額が増加することにも留意し、自身の収入や家計の状況を考慮した上で、よく検討することが重要です。

住宅ローン40年のデメリット

次に住宅ローン40年のデメリットについてご紹介します。

総返済額が増加すること。長期間にわたり返済を行うため、総返済額が増えるため、金利のリスクも。

総返済額が増えること

住宅ローン40年は、返済期間が長いため、総返済額が増加します。例えば、30年の住宅ローンと比較して、返済期間が10年長いため、利息の合計額が増えることが予想されます。これにより、最終的に返済する総額が増加し、返済総額が多くなる可能性があります。

ここで、先ほど見た返済ケースをもう一度ご覧ください。※試算の条件は一緒です。

| 月々返済額 | 総返済額 | 元金分 | 利息分 | 回数 |

| 75,856円 | 36,411,076円 | 30,000,000円 | 6,411,076円 | 480 |

| 月々返済額 | 総返済額 | 元金分 | 利息分 | 回数 |

| 96,491円 | 34,736,908円 | 30,000,000円 | 4,736,908円 | 360 |

「住宅ローン40年」を選択した場合、返済期間が長いため、月々の返済額は抑えられます。一方で、総返済額が増加し、最終的に返済する金額が多くなることがデメリットとなります。

元銀行員上記のケースでは、総返済の差額は1,674,168円です。長く期間を設定するほど、利息の支払いが増えていきます。

悩むサラリーマンむむ、利息をこんなに多く払うことになるのか・・・

住宅ローン40年を選択する際には、総返済額の増加に注意が必要です。長期間にわたり返済を行うため、最終的に返済する総額が増えることがあります。

自身の収入や家計の状況を考慮し、将来の負担を見据えて慎重に判断することが大切です。

金利が高くなるリスク

住宅ローン40年のもう一つのデメリットは、金利が高くなるリスクがあることです。長期間にわたり返済を行うため、金利の変動リスクに注意が必要です。

住宅ローンの金利は市場の金利動向によって変動するため、返済期間が長いほど金利の変動リスクが高まります。

長期間にわたり金利が上昇した場合、返済額が増加し、返済負担が増える可能性があります。

住宅ローン40年を選択する際には、金利の変動リスクにも注意が必要です。

長期間にわたり金利が上昇した場合、返済額が増加し、返済負担が増える可能性があります。金利の変動リスクを考慮し、将来の金利動向を予想することが重要です。

住宅ローン40年を検討する際には、総返済額の増加と金利の変動リスクを注意深く考慮し、自身の収入や家計の状況を踏まえて返済計画を立てることが大切です。

金利の変動に備えて、固定金利や金利の上昇に対する対策を含めたローンの選択を行うことが望ましいです。また、金融機関や専門家のアドバイスを受けながら、適切な選択をすることが重要です。

住宅ローン 40年の注意点

将来のライフプランを考慮すること

住宅ローン40年を選択する際には、将来のライフプランを十分に考慮することが重要です。

返済期間が長いため、将来の収入や生活費、子育てや教育費、老後の資金などを見据えたライフプランを立てる必要があります。

住宅ローンは長期にわたる借り入れとなりますので、将来のライフプランを考慮することが必要です。家計の収入や支出が変化する場合、返済負担に影響を与える可能性があります。

また、住宅ローン返済中に子供の教育費や老後の資金などの必要な経費も発生するため、将来の生活を見据えたライフプランを考慮する必要があります。

住宅ローン40年で高額の借り入れをした場合、将来の収入が増えなかったり、生活費が増加したりすると、返済負担が重くなり、ライフプランが狂ってしまう可能性があります。

また、教育費や老後の資金が必要になった場合、住宅ローンの返済に支障をきたす可能性もあります。

悩むサラリーマン無理のない返済計画と貯蓄を考えないといけないってことだね。

住宅ローン40年を検討する際には、将来のライフプランを十分に考慮し、返済期間中に予想される収入や支出の変化を見据えた計画を立てることが重要です。

将来のライフプランを考慮しながら、返済負担を軽減するための工夫をすることが望ましいです。

金利や繰り上げ返済の選択肢を検討すること

住宅ローン40年を選ぶ場合、金利や繰り上げ返済の選択肢を慎重に考えることが大切です。

金利が変動する可能性があり、金利が上がると返済負担が増えます。また、繰り上げ返済によって返済期間を短縮することで、返済総額を減らし利息負担を軽減できます。

これらの選択を考慮することで、将来の返済負担を軽減し、スムーズに返済を進めることができます。

例えば、金利が固定された住宅ローン40年では金利の変動リスクはありませんが、金利が高い場合には長期間にわたって高い返済負担が続く可能性があります。

一方で金利が変動する場合には、金利の上昇によって返済負担が増える可能性があります。また、繰り上げ返済を行うことで返済期間が短縮され、利息負担を軽減できる例もあります。

住宅ローン40年を選ぶ際には、金利や繰り上げ返済の選択肢を慎重に考え、将来の返済負担を見据えた選択を行いましょう。

元銀行員「内入れ」とも呼ばれる繰り上げ返済は、金融機関によって手数料は違うので、金融機関のHP等でチェックしましょう!

住宅ローン40年を選択する際には、金利や繰り上げ返済の選択肢を慎重に検討し、将来のライフプランを考慮することが大切です。

客観的なデータや実例を参考にし、金利の変動や繰り上げ返済による返済期間の短縮の影響を把握して、自身の経済状況や将来の計画に合った返済方法を選択することが望ましいです。

40年以上の住宅ローンの取り扱い金融機関

サラリーマン

サラリーマン40年の住宅ローンを取り扱っている金融機関を教えてよ。

元銀行員大きく3つに分けてご紹介します。

①全期間固定金利の住宅ローン「フラット50」

長期優良住宅の認定※を受けた住宅を取得する場合に利用できる、返済期間を最長50年とする「全期間固定金利型住宅ローン」です。※長期優良住宅は環境性能の高い住宅のことです。

取り扱いの金融機関は「全国のお問い合わせ窓口」からご確認ください。

②金融機関で取り扱っている40年以上の住宅ローン

| 金融機関名 | 融資金額 | 融資期間 |

| 北海道銀行 | 200万円以上1億円以内(1万円単位) | 2年以上40年以内(1年単位) |

| 北洋銀行 | 200万円以上1億円以内(1万円単位) | 2年以上40年以内です(1年単位) |

| みちのく銀行 | 100万円以上1億円以内(1万円単位) | 2年以上40年以内(1ヵ月単位) |

| 北日本銀行 | 50万円以上5,000万円以内(10万円単位) | 2年以上40年以内(1ヵ月単位) |

| スルガ銀行 | 30万円以上 4億円以内 | 一戸建 1年以上40年以内 マンション1年以上50年以内 |

| 関西みらい銀行 | 50万円以上1億円以内(1万円単位) | 1年以上40年以内(1ヵ月単位) |

| 南都銀行 | 30万円以上2億円以内(10万円単位) | 40年以内(1年単位) |

| 阿波銀行 | 100万円以上1億円以内(10万円単位) | 1年以上40年以内(1年単位) |

| 香川銀行 | 100万円以上1億円以内(10万円単位) | 1年以上40年以内(1年単位) |

| 伊予銀行 | 30万円以上2億円以内(10万円単位) | 1年以上40年以内(1年単位) |

| 西日本シティ銀行 | 50万円以上2億円以内(1万円単位) | 1年以上50年以内(1年単位) |

| 熊本銀行 | 50万円以上1億円以下 | 40年以内(1年単位) |

| 琉球銀行 | 100万円以上~1億円以内(10万円単位) | 1年以上~50年以内 |

③40年住宅ローンといえば、ろうきん

| 金融機関 | 融資金額 | 融資期間 |

| 北海道ろうきん | 1億円以内 | 40年以内 |

| 東北ろうきん | 最高1億円 | 最長40年 |

| 新潟ろうきん | 最高1億円 | 最長40年 |

| 長野ろうきん | 最高1億円 | 最長40年 |

| 静岡ろうきん | 最高1億円(1万円単位) | 最長40年 |

| 北陸ろうきん | 1億円以内 | 最長40年 |

| 東海ろうきん | 有担保:1億円以内 | 有担保:40年以内 |

| 近畿ろうきん | 最高1億円 | 最長40年 |

| 中国ろうきん | 最高1億円 | 最高40年 |

| 四国ろうきん | 最高1億円 | 40年以内 |

| 九州ろうきん | 最高5,000万円 | 40年以内 |

| 沖縄ろうきん | 100万円以上1億円以内 | 3年以上40年以内 |

住宅ローン40年を検討する際には、複数の金融機関の金利や融資条件を比較し、最適な選択をすることが重要です。

金融機関によって住宅ローンの金利や融資条件は異なり、違いが大きい場合もあります。

金利や融資条件が優れた金融機関を選ぶことで、返済負担を軽減し、長期間の住宅ローンにおいても利益を最大化できる可能性があります。

例えば、A銀行とB銀行の住宅ローン40年の金利を比較した場合、A銀行が年利1.5%、B銀行が年利1.8%であったとします。

また、A銀行は繰り上げ返済に対して手数料が無料である一方、B銀行は手数料が発生するとします。

この場合、A銀行の方が金利が低く、繰り上げ返済に関しても手数料がかからないため、総返済額を考えると優れた選択肢であると言えます。

住宅ローン40年を選択する際には、複数の金融機関の金利や融資条件を比較し、自身の経済状況や将来のライフプランに合った選択をすることが大切です。

金利や融資条件を見極めるためには、金融機関の公表している情報などを参考にし、慎重な選択を行いましょう。

元銀行員銀行選びは超重要です。

まとめ:自身の収入や将来のライフプランに合った計画を立てること

住宅ローン40年を検討する際には、自身の収入や将来のライフプランを考慮し、返済計画を立てることが重要です。

自身の収入や将来のライフプランを考慮して返済計画を立てることは、将来的な経済的負担を軽減し、住宅ローンをスムーズに返済するために必要です。

収入やライフプランに合った計画を立てることで、自分や家族の生活を維持しながら住宅ローンを返済できるようになります。

例えば、将来的に子供の教育費や老後の生活費などの大きな支出が予想される場合、住宅ローン40年の返済負担が大きくなる可能性があります。

この場合、自身や家族の将来のライフプランを考慮し、返済計画を立てる必要があります。

収入の増加や副収入の確保、家計の見直しを行いながら、将来の負担を軽減するために返済計画を見直し、無理のない返済プランを立てることが重要です。

住宅ローン40年を検討する際には、自身の収入や将来のライフプランを考慮し、返済計画を立てることが不可欠です。

将来的な経済的負担を軽減し、無理のない返済を続けるために、自身の収入やライフプランに合った計画を立てましょう。

また、将来の変化に備えて、柔軟性のある返済計画を立てることも大切です。

40年以上の住宅ローンによくある質問

住宅ローンは固定と変動どっちが良い?

住宅ローンを組む際には、借入金額や返済期間など、さまざまな条件を考慮する必要があります。

その中でも、最も大きな要素のひとつが金利となります。金利には、固定金利と変動金利の2つのタイプがあり、それぞれにメリット・デメリットがあります。

住宅ローンについて、固定金利と変動金利について解説することで、どちらが自分に合っているのかを見つける手助けをします。